上周市场回顾(2024.02.05-2024.02.08)

市场回顾

上周上证指数收于2865.90 点,上涨4.97%;深证综指收于1577.33 点,上涨5.74%;沪深300指数收于3364.93 点,上涨5.83%;两市股票累计成交3.84 万亿元,日均成交量较上周上涨2.87%。

行业表现回顾

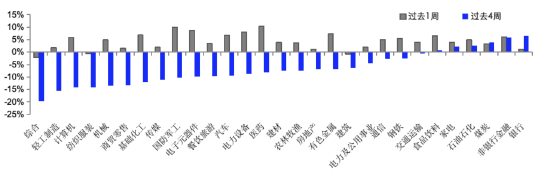

上周表现最好的板块依次是医药、国防军工、电子元器件,表现最差的依次是综合、建筑、纺织服装;过去4周涨幅最大的依次是银行、非银行金融、煤炭,表现最差的依次是综合、轻工制造、计算机。

行业涨幅比较图(按中信一级行业分类)

数据来源:银河证券;时间截至:2024-02-08。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网

未来A股市场展望

节前最后一周,市场探底后明显回升,主要指数大幅反弹,成交金额明显回升。医药、军工、电子、电力新能源等上涨超 8%。展望后市,我们认为市场风险偏好处于磨底修复阶段,股市整体处于估值低位且春节假期有利因素较多,预计市场有望短期超跌反弹,底部震荡抬升而非V字反转,建议策略上“稳中带攻”,继续保持哑铃型策略,适当增强进攻性。综合海内外因素,我们认为大盘短期有望出现区间震荡、底部逐渐抬升的趋势。底部形态或更接近于2014年1-4月与2018年10-12月市场微观结构的逐步出清推动的磨底,前期超跌的科技成长有较大反弹机会。长期策略我们依然不变,主要还是以哑铃型策略持有红利和科技两类方向。一方面继续持有低宏观相关的高股息和稳定行业作为防御市场波动的选择,另一方面在当前市场低位是挖掘高价值个股的难得时机,我们看好能够和全球新一轮科技产业趋势共振的科技股比如AI产业链以及出海产业链。

未来债券市场展望

展望后市,收益率进一步下行的动力来自于总量政策宽松,从央行行长表态以及金融时报发文来看LPR调降概率较高。在宽松落地后债市进入震荡期,由于短端政策利率未发生变化,主要机会仍然在长端。

金融数据开门红情况较好,且与去年同期相比对公利率没有大幅下行,说明信贷需求强于市场预期。结合反弹的PMI数据与春运情况,房地产之外的基本面难以提供增量利多。从点位上看,目前10年国债收益率为2.44%,低于MLF 6BP,已经创2002年以来新低,性价比不高。结构上由于股市低迷,证监会对各类权益做空工具进行严监管,私募与外资等机构利用长债对冲的需求将持续存在。短端会受制于流动性分层和打击资金空转,反而机会不大。所以收益率曲线在短暂牛陡后可能依然平坦化。

未来黄金市场展望

短期金价可能维持高位区间震荡。中期看,美联储有望年内开启降息,“通胀回落+经济滚动式交替下行”对金价构成利好。近年地缘政治风险事件频发,2024年全球多地区领导人选举,市场不确定性整体可能有所上升,避险需求也为金价带来一定的中期支撑。全球央行的购金步伐仍在持续, 黄金定价中枢有所上行。

未来海外市场展望

上周海外市场大事件:美国1月ISM服务业PMI超预期上升,经济韧性持续显现。美国1月通胀超预期,或将掣肘美联储降息。美联储官员频繁发声,偏鹰立场打压市场降息预期。谷歌Gemini 1.5、OpenAI Sora发布,海外科技巨头AI模型能力再次升级。日本23年四季度实际GDP增速意外为负,或影响负利率政策的退出。

上周海外各资产表现:股市方面,假期前一周(2.5-2.11),美、H、A股普涨。美股标普、纳斯达克、道琼斯分别上涨1.4%、1.8%、0.0%。A股上证综指、创业板指、中证1000分别上涨5.0%、11.4%、9.2%。茅指数、宁组合分别上涨8.8%、9.2%。北向资金净流入160.8亿元。假期当周(2.12-2.18),美股下跌,H股上涨。美股标普、纳斯达克、道琼斯分别下跌0.4%、1.5%、0.1%。十二大恒生一级行业中非必需性消费(+6.1%)、必需性消费(+5.4%)、医疗保健(+5.3%)领涨,公用事业(+1.0%)、能源(+0.5%)涨幅偏小,电讯(-0.2%)领跌。债市方面,10Y美债利率反弹。10Y美债利率回升25.9bp至4.28%。美国1月通胀超预期,多名联储官员接连发声,整体论调偏鹰,周内降息预期冷却。首次降息时点被推迟到2024年6月(概率61%),5月首次降息概率降至28%,2024年内降息幅度大幅降至90bp。汇市方面,美元上涨。美元指数上涨0.3%至104.3,下修的宽松预期推动。美元对在岸、离岸人民币汇率分别报7.193和7.213。大宗方面,黄金下跌、原油大涨。COMEX黄金下跌1.5%至2025.5美元,美元、美债利率上行打压金价。WTI原油大涨8.1%至78.2美元。中东地缘政治的动荡仍是影响油价的主要因素之一。

本周海外关注事项:英伟达将发布财报。中国将公布1/5年期LPR。