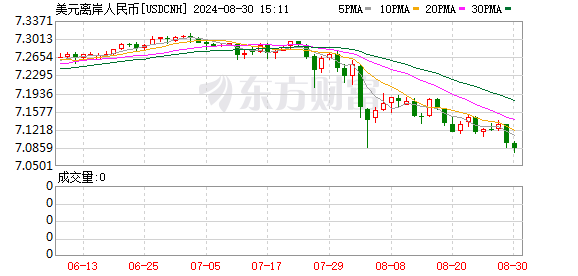

8月29日下午盘后,人民币开启大幅反弹,在岸、离岸人民币双双强势升破7.10关口。

其中,离岸人民币对美元汇率日内上涨逾400点,截至发稿报7.0920;在岸人民币对美元汇率日内上涨逾350点,截至发稿报7.0948。

消息面上,人民银行最新公告称,2024年8月29日,人民银行以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。

回顾看,受国内基本面支撑、美元继续走弱、人民币资产吸引力增强等共振影响,近期人民币持续走强。近一个月,在岸、离岸人民币汇率涨幅均超过2%。

内外部因素推动人民币汇率维持强势。中银证券全球首席经济学家管涛表示,中美经济周期和货币政策分化呈收敛趋势,美国降息对人民币汇率压力起到缓解作用。

瑞银近日表示,预计未来几个月美元将大幅下跌,考虑到美国相对于世界其他地区的利率优势将减弱,美国经济增长和消费者支出放缓将削弱对美元的支撑等因素,下调美元至不看好。

从内部因素看,光大银行金融市场部宏观研究员周茂华表示,国内经济处于复苏周期,企业盈利改善,政策环境友好等,市场对人民币资产看涨情绪逐步积累。

不过,值得关注的是,近一个月来,全球金融市场走势反复、波动剧烈。管涛认为,当前市场对美国经济前景预期不断变化、经济“软着陆”的不确定性仍在持续,以及美联储调控政策面临挑战,导致全球金融市场波动加剧。同时,美联储货币政策的滞后性和市场预期的混乱性,增加了金融市场的不稳定性。因此,全球金融市场的动荡尚未结束。

周茂华提醒,短期包括人民币在内的主要货币波动较大,外汇市场波动可预期难度大。外贸企业有必要回归汇率中性,通过汇率衍生品工具(外汇远期、期货、期权等)有效管理汇率波动风险,把更多精力聚焦在主业,提升产品国际竞争力。

延伸阅读:

央行公开市场业务现券买断交易

不影响市场流动性

8月29日,央行发布公告称,其以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。

8月29日,财政部面向有关银行定向发行了两期特别国债,发行总额共4000亿元。光大证券首席固定收益分析师张旭认为,今日的发行是对于到期债券的续作,且依旧使用“财政发给银行,银行过手给央行”的模式,因此不会影响到银行体系流动性以及债券市场的供需状况。

2007年,为了筹措中投公司的资本金,财政部发行了1.55万亿元的特别国债。第一期(即“07特别国债01”)发行于该年8月29日,发行规模为6000亿元,发行期限为10年。该期债券定向发给了农业银行,并由人民银行于二级市场从农行买入。

“07特别国债01”于2017年8月29日到期,财政部在该日定向滚续发行了6000亿元特别国债,其中4000亿元为7年期(即“17特别国债01”),2000亿元为10年期(即“17特别国债02”)。该日人民银行对这6000亿元特别国债再次进行了现券买入操作。

“17特别国债01”于2024年8月29日到期,财政部延续以往的做法定向滚续发行。这4000亿元被“拆分”为了3000亿元的“24到期续作国债01”和1000亿元的“24到期续作国债02”发行,期限分别为10年期和15年期。人民银行依旧面向有关银行开展了现券买断操作。

值得注意的是,部分投资者误以为市场化发行就是公开发行,但实际上这是两个不同的概念。张旭解释,面向有关银行定向发行与市场化发行并不冲突。检验是否为市场化发行的一个重要标准是看发行利率是否明显偏离二级市场收益率。“24到期续作国债01”和“24到期续作国债02”的票面利率分别与近5日7年期和10年期国债收益率的均值基本持平。显然,本次特别国债的定向发行遵循了市场化定价的原则。

(文章来源:上海证券报)