在开启对今晚美国CPI数据的前瞻前,我们有请投资者不妨先来看两张图:

第一张图是纳指的走势图,可以看到,美股市场尤其是科技股在年内迄今最大的“转折点”,就是7月11日那一次见顶后的暴跌。

第二张图是美元兑日元的走势图,可以看到,日元本轮大涨行情,亦或者说本轮全球套利交易大清盘风暴的源头,其实也是发生在7月11日。

至于7月11日那一天是什么日子,相信平常一直关注我们文章的读者并不会陌生:上一个美国CPI发布日。

有关那一天发生了什么?以及缘何引发了从股市到汇市一系列跨资产价格的联动反应,我们在之前的多篇报道中已反复介绍过,在这里就不多展开了。而今晚的市场重头戏其实就只有一个:在上一次CPI发布日引发市场重大转折之后,这一次,大行情还会出现吗?投资者又需要做好哪些准备?

废话不多说,我们再次通过一份图解精华版的美国CPI数据前瞻,来告诉你:

今晚CPI数据市场预期如何?

我们先来看看华尔街对今晚CPI数据的预期:

在6月CPI出现意外下滑后,目前接受媒体调查的机构经济学家预计,7月份总体CPI料将环比上涨0.2%(高于上月-0.1%的降幅),同比料将上升3.0%(与6月份的3.0%持平)。

剔除易波动的能源和食品价格,7月核心CPI预计将环比上升0.2%(高于前值的上升0.1%),同比上升3.2%(低于前值的上升3.3%)。

在四组数据中相对最受关注的核心CPI环比方面,目前机构调查的分布如下:

在接受媒体采访的66位分析师中,只有3位分析师预计7月核心CPI环比涨幅能达到0.3%,7位分析师预计环比上升0.1%,其余分析师均预计环比将上升0.2%。

值得注意的是,在今晚之前,美国核心CPI环比数据已经连续三度出现了实际公布值低于市场预估值的情况——这是自新冠疫情危机以来最长的一段此类经历。今晚这一幕还会否延续,值得留意。

此外,今晚数据的另一个看点在于,7月总体CPI同比涨幅是否能稍微低于预期,从而时隔逾三年重新迈入“2时代”(2.9%)。如果真能出现这一幕,可能成为市场上的一个“炒作点”。

在“新美联储通讯社”Nick Timiraos的投行预估汇总里,主要华尔街机构对CPI同比的预测要么为3.0%,要么为2.9%,因而数据最终落到2.9%的几率还是不小的。

不过,作为另一组参考,克利夫兰联储的通胀预测模型显示:7月份总体通胀率环比或将上涨0.24%,同比上升3.01%;核心CPI环比上升0.27%,同比上升3.33%。这表明,克利夫兰联储的模型认为,今晚数据可能较市场普遍预期存在上行风险。

投行如何具体拆解今晚数据?

让我们来快速看一下各大投行对今晚数据的具体拆解。

首先是美银,该行认为,由于核心服务通胀和能源价格回升,7月整体CPI环比有望上升0.25%(未四舍五入),预计同比将维持在3.0%不变;该行还预计,核心CPI环比将上升0.22%(未四舍五入)。该行认为,虽然这份通胀数据没有6月份报告那么低,但与之前的通胀回落趋势大体一致,应该能够达到触发美联储9月份开始降息的标准。

在核心服务通胀方面,美银指出,由于机票价格下降,6月份不包括租金和业主等效租金(OER)的核心服务通胀有所回落,但预计7月份机票价格的降幅会减少。此外,住房价格应该会回升,但预计租金和业主等效租金(OER)的放缓势头将保持不变。

高盛的观点则更为鸽派,预计核心CPI将环比上涨0.16%,同比上涨3.20%。该行还预计7月份总体CPI将环比上升0.17%,同比上升2.93%。该行强调了其预计本月报告中将出现的四个关键组成部分的趋势:

首先,该行预计7月份二手车(-1.5%)和新车(-0.1%)价格将进一步下降。目前,二手车拍卖价格已从峰值下降了 26%,而CPI构成中的二手车价格则仅下降了18%,这表明CPI报告中的分类指标还有进一步下降的空间。

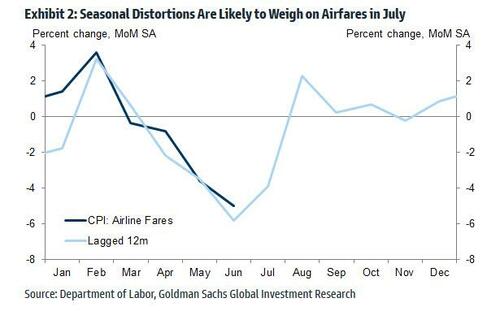

其次,该行预计7月机票价格将下降2.5%,这是继6月份下滑之后的又一次大幅下降,反映了季节性扭曲带来的持续不利因素。

第三,高盛预计业主等值租金OER(+0.29%)将再次温和增长,主要租金则会小幅反弹(+0.33%),反映出1月份OER飙升和租金下降的滞后(6个月)影响。不过展望未来,高盛认为,独户住宅租金的强劲增长很可能会导致OER涨幅超过租金。

第四,该行预计汽车保险价格将上涨,但涨幅不会像年初那么快:预计汽车保险部分的涨幅为0.7%,而2024年迄今为止的平均涨幅为1.2%。汽车价格上涨、维修成本上升、医疗和诉讼成本上升都给保险公司带来了涨价压力,但保费转嫁到消费者身上却有很长的滞后期,部分原因是保险公司必须与州监管机构协商涨价事宜。

今晚数据将如何影响金融市场?

根据芝商所的美联储观察工具显示,利率期货市场交易员目前预计美联储9月降息50个基点的概率约为52%,降息25个基点的概率为48%。

考虑到9月究竟是降息25个基点还是50个基点,市场的预测几乎五五开,今晚CPI数据的好坏显然将影响这一“天平”的变化。

就汇市、债市和贵金属市场而言,今晚CPI数据对行情的影响无疑是较为容易判断的。若数据高于预期,显然将利好美元、推高美债收益率、利空黄金。反之若数据低于预期,则可能利空美元、推低美债收益率,继而利好黄金。

相对较为不容易判断的其实是美股走势。上一回CPI数据低于预期,原本理应利好美股,但美股当天在短暂冲高后就掀起了一波轮动浪潮,市值权重最大的那些科技巨头反而遭遇了大跌,从而拖累了股指表现。

而今晚,类似的轮动是否还会出现,其实是要打上问号的。这是因为近来美国经济衰退风险的加剧,反而令轮动的根基出现了很大程度的动摇。人们原本预计在经济稳健的背景下降息,能更多利好于受益于经济成长周期的一系列小盘股和价值股,但如果降息是因为经济前景急转直下,那么这个底层逻辑便无法成立。

而从目前投行的判断来看,今晚可能更多也还是将基于了传统上“通胀数据低于预期将利好美股”的逻辑。下图是高盛预计的今晚不同核心CPI环比表现下,标普500指数的潜在涨跌幅:

(左边:今晚核心CPI环比表现;右边:今晚标普500指数涨跌)

以往几乎每次不落都会预测CPI对市场影响的摩根大通,这一次则“别出心裁”地把今晚CPI数据和周四的零售销售数据的表现,放到一起来进行研判。下图是该行预测的所有情境:

CPI同比>3.4%、零售环比>0.5%:这是最不稳定的情况,债券收益率会对更强劲的消费者和更高的通胀率做出反应。 我们将看到债券市场迅速重新定价,回到押注9月降息25个基点,并等待杰克逊霍尔全球央行年会以重新评估美联储的行动。在此情境下,标普500指数将下跌,NDX>RTY(纳斯达克100表现好于罗素2000);

CPI同比>3.4%、零售环比落在0.1%-0.5%:由于本月初的非农就业数据使市场转向对经济衰退的担忧,火热的CPI数据可能带来滞胀风险。在此情境下,标普500指数将下跌,NDX>RTY;

CPI同比>3.4%、零售环比<0.1%:这是最为“滞胀”的情况,市场对此并无共识。若出现这一幕,所有风险资产都将被抛售。在此情境下,标普500指数将将下跌,NDX=RTY(两者表现旗鼓相当);

CPI同比落在3.0%-3.4%、零售环比>0.5%:这将对股市起到支撑作用,因为我们能看到核心CPI环比呈下降趋势,消费者信心恢复,并预期有望出现不再伴随高通胀的经济增长。在此情境下,标普500指数将上升,NDX

CPI同比落在3.0%-3.4%、零售环比落在0.1%-0.5%:这是一个良性结果,我们将看到经济降温但仍有韧性,不会再次出现通胀冲动。在此情境下,标普500指数将上升,NDX=RTY;

CPI同比落在3.0%-3.4%、零售环比<0.1%:股价走势将取决于零售销售下行的意外程度。零售销售持平或负增长将特别不利于股市。在此情境下,标普500指数将下跌,NDX>RTY;

CPI同比<3.0%、零售环比>0.5%:这将是股市最看涨的情况,因为这将重现金发姑娘的故事。市场涨幅有望扩大。在此情境下,标普500指数将上升,NDX

CPI同比<3.0%、零售环比落在0.1%-0.5%:这是另一个积极的结果,因为消费者支出仍有弹性,没有通胀冲动。在此情境下,标普500指数将上涨,NDX

CPI同比<3.0%、零售环比<0.1%:虽然最初的CPI的回落,可能会缓解一些对滞胀风险的担忧,但这一组合会给市场带来新的衰退担忧。我们可能会看到债券市场对这一数据迅速做出反应,押注9月降息50个基点或更多。在此情境下,标普500指数将下跌,NDX

(文章来源:财联社)